안녕하세요? 두산에너빌리티 주가에 관심 있으신 주주 및 예비주주님들을 위해 두산에너빌리티에 대한 군더더기 없는 자료 준비하였습니다. 두산에너빌리티의 실적 분석, 차트분석, 내재가치분석 등을 통해 주가 전망해보도록 하겠습니다.

1. 두산에너빌리티 기업개요

두산에너빌리티는 기초 소재를 생산하는 주조/단조부터 원자력, 화력 등의 발전설비, 화공플랜트, 해수담수화 플랜트, 환경설비 및 연료전지 등 신재생 관련 기자재 등을 제작하여 국내외 플랜트 시장에 공급하는 대표적인 발전설비 제작, 시공 기업입니다.

사업별로 보면 원전의 핵심 설비와 핵연료 운반 용기 등을 제작하여 공급하고 있고, 국내외 화력발전소에 핵심 기기를 공급하고 있습니다. 해수담수화 프로세스 기술도 턴키 방식으로 담수화 플랜트를 공급하고 있습니다.

플랜트의 설계부터 시운전까지의 전 과정을 일괄 수행하는 EPC 사업을 수행하고 있고, 우수한 주조/단조 역량을 바탕으로 발전설비 소재, 선박, 제철, 금형공구강 등에 대형 주단조품을 생산 공급하고 있습니다.

최근 가스터빈, 풍력, 태양광, 수소, 연료전지 등 친환경에너지 사업을 중심으로 사업전환을 이루어 나가고 있습니다. 그 밖에도 농업장비, 이동식 전기/공압 생산장비, 지게차 제품 등을 생산 판매하고 있습니다.

2. 두산에너빌리티 배당금

두산에너빌리티의 배당정책은 현금흐름과 동종 업체의 배당 규모 등을 고려하려 배당을 하기 위해 노력하고 있다고 하지만, 최근 3년간 배당을 실시하지 않았습니다.

3. 두산에너빌리티 주가 전망

1) 두산에너빌리티 재무흐름 분석

20년도에는 코로나 유행으로 인한 일시적 타격을 받아 매출이 급감하였습니다. 다행히 21년도에 11조 2,836억으로 매출액을 회복하였습니다. 영업이익과 당기순이익도 적자에서 각각 8,779억 6,458억으로 흑자 전환하였습니다.

자산은 줄었으나 부채가 더 많이 줄었기 때문에 기업의 재무 건전성은 조금 더 확보되었다고 봐야 합니다. 그에 따라 자본총계도 7조 1,065억에서 8조 8,076억으로 느는 긍정적 방향을 보였습니다.

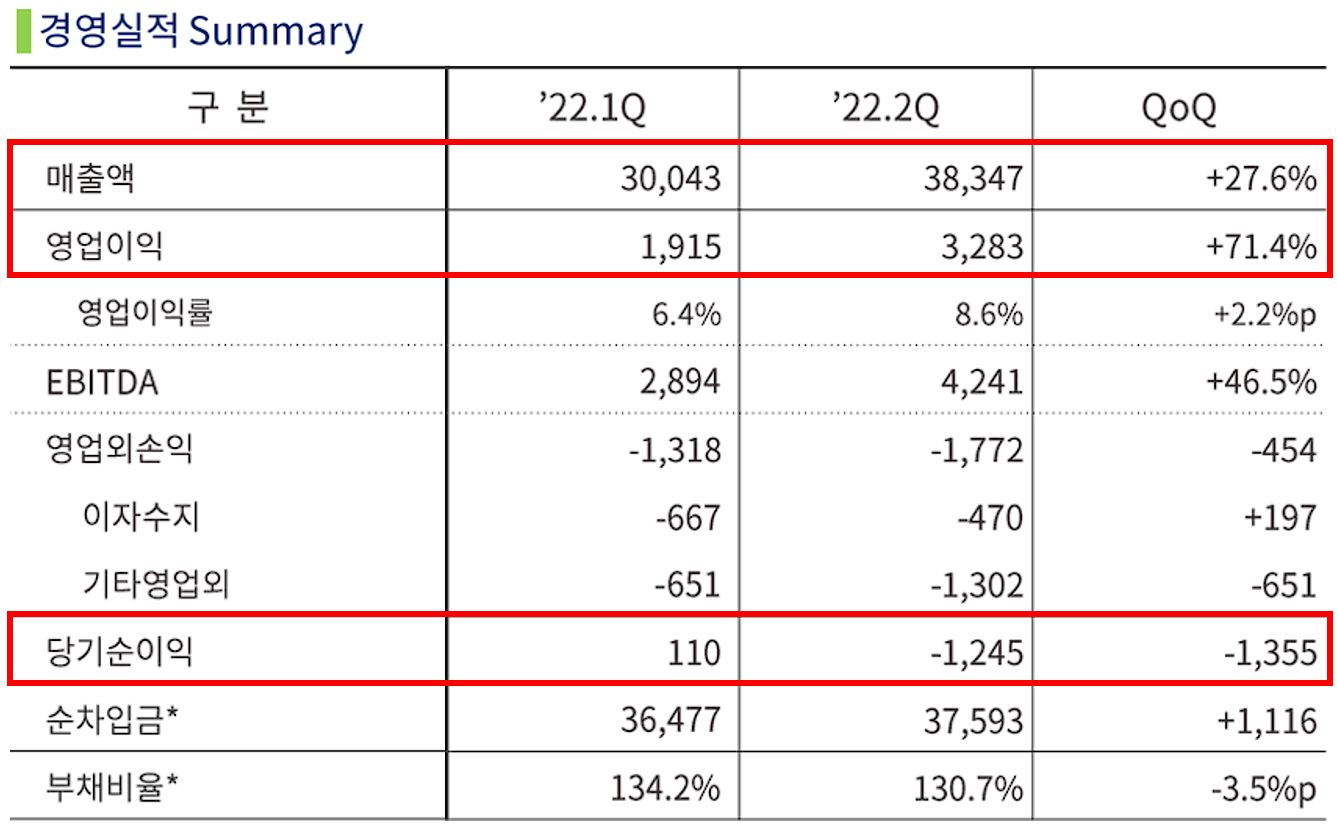

두산에너빌리티에서 최근 발표한 22년 2분기 실적 비교표입니다. 매출액은 전분기 대비 27.6% 증가, 영업이익도 71.4% 증가폭을 보이며 선전하는 모습입니다. 그런데 당기순이익은 왜 적자가 났을까요?

이것은 두산에너빌리티가 국내 금융기관들과 맺은 PRS(Price Return Swap : 주가 수익 스와프) 계약과 관련한 평가손실 1015억이 발생했기 때문입니다.

여기에 더해서 매각 절차를 밟고 있는 두산메카텍의 중단사업손익이 1,910억을 기록하는 등 일회성 비용의 증가로 인해 당기순손실이 -1,245억을 기록하게 된 것입니다. 일회성 비용으로 보고 있기 때문에 주가가 하락할만한 재료는 아니라고 해석됩니다.

2) 두산에너빌리티 펀더멘털 분석

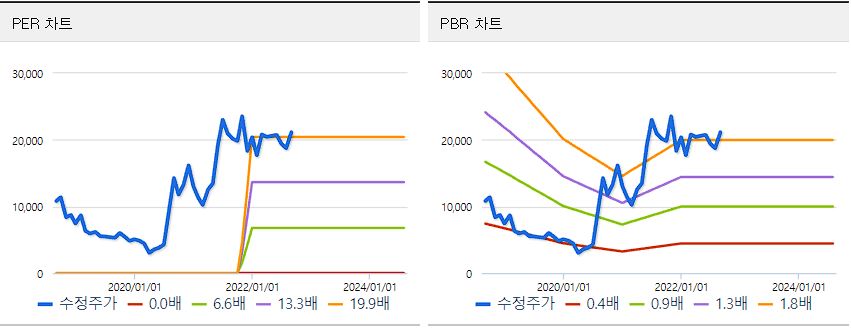

두산에너빌리티의 PER은 31.72를 기록하였습니다. 업종 평균 PER인 20.16을 웃도는 수치로서, 일정구간 고평가 되고 있다고 보입니다. 주가 상승에 따른 순자산 대비 가격인 PBR 수치도 1.75를 기록하였습니다. 1.75의 수치는 동종업계에 비해 조금 높은 편이라 기업 보유 순자산에 비해 고평가 되고 있습니다.

3) 두산에너빌리티 차트분석

(1) 주봉 차트분석

보고 계시는 표는 두산에너빌리티의 주봉 차트입니다. 정중앙 CCL 구간을 보시면 기다란 타원형을 그리며 과매수 구간에 돌입했음을 시사하였습니다. 그 이후로 가격 조정을 받으며 상승과 하강을 반복하며 횡형 파동을 그리고 있습니다.

그래프 형태로 봐서 과매도 구간이 짧게 3번 발생하고 있는 것으로 보아 바닥을 다져나가고 있다고 해석됩니다. 그래프 상에서는 하락보다는 상승 쪽에 앞으로 힘이 조금 더 실려 있습니다.

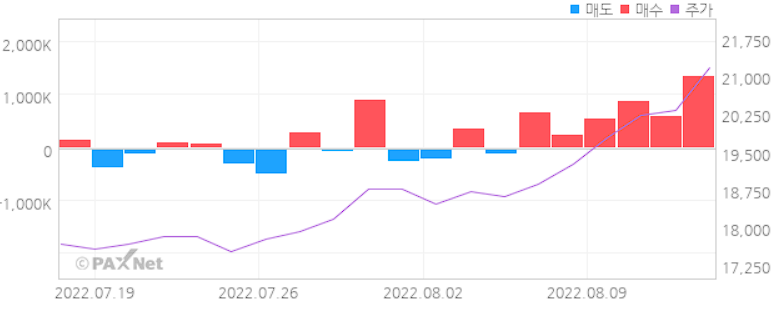

(2) 두산에너빌리티 외국인 / 기관 수급 차트

최근 한 달간은 외국인이 매집하고 기관이 추가로 떠받치며 주가를 끌어올리는 장세를 만들었습니다. 최근 6일 연속 외국인 순매수세가 유입되어 주가 상승을 견인해온 것을 알 수 있습니다.

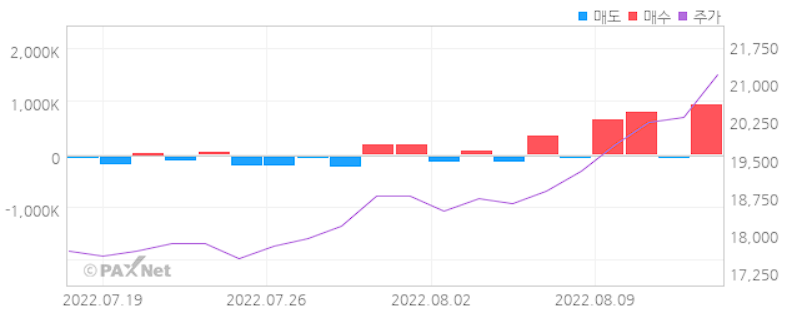

(3) 두산에너빌리티 공매도 비중 분석

두산에너빌리티 6월 20,750원에서 16,400원 종가가 빠졌을 때, 공매도가 어느 정도 역할을 했음을 알 수 있습니다. 공매도 수량이 폭발적으로 증가하여 매매 비중의 16%까지 육박했음을 알 수 있습니다.

최근 8월에는 다시 공매도 수량이 줄어들며 최근 종가 21,150원까지 상승하였습니다. 위의 6월 표와 비교해보시면 공매도 수량과 공매도 매매비중이 확연이 다르다는 것을 알 수 있습니다. 공매도 수량이 줄었다는 것은 추가 상승 여력의 근거를 뒷받침하고 있습니다.

(4) 두산에너빌리티 내재가치분석(DCF)

두산에너빌리티는 대내외 환경을 매우 잘 타는 기업이기 때문에 내재가치 분석이 매우 힘듭니다. 매출액과 영업이익의 폭이 크기 때문에 최대한 보수적으로 책정해서 주가 산출을 해보겠습니다.

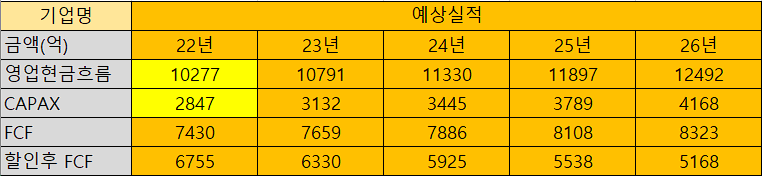

향후 5년간 현금흐름 증가율을 5%, 설비투자가 당분간 증가할 것으로 보아 CAPAX증가율은 10% 설정하였습니다. 경제성장률은 3%로 세팅하고, 이익이 불안정하기 때문에 5년 뒤 기업가치를 고려하여 할인율은 15%으로 산정하였습니다.

금양의 영업활동 현금흐름 22년 예상치는 1조 277억으로 잡고 CAPAX는 2,847억으로 입력하였습니다. 마지막으로 5%의 안전마진을 주어 안정적 현재 주가를 산정해 보았습니다.

할인 후 FCF = 현금흐름 / (1+할인율)^년

(1) FCF 합계 = 2조 9,715 억 원

(2) 5년 후 기업청산가치 = 5년 후 FCF * (1+경제성장률) / (할인율-경제성장률) 7조 6,047억

(3) 현재 기업 청산가치 = 5년 후 기업청산가치 / (1+할인율)^5년 4조 7,219억

(4) 현재 적정 시가총액 = (1) + (3) 7조 6,934억

(5) 안전 시가총액 = 현재 적정 시가총액 * 안전 시가총액 할인율 7조 3,087억

안전 시가총액으로부터 0.5배 차이 나므로 현재 적정주가는 11,450원입니다.

매우 보수적으로 잡은 추정 값이기 때문에 저 가격이 매우 안정권이라는 말이지, 지금의 가격이 비정상이 이라는 의미는 아니니 오해해서 해석하지 말아 주시기 바랍니다.

4. 두산에너빌리티 종합의견

차트상에서는 바닥을 확인하는 구간으로 보이고 외국인/기관 수급이 늘어난 것 그리고 공매도 감소는 좋은 신호라 보입니다.

또한 신규 원자력 PJT 매출이 곧 본격화될 예정이고, 원자재 가격 상승 폭이 선반영 되어 있는 것도 긍정적인 뉴스입니다. 상반기 사우디 아람코 주단조 공장, 괌 Ukudu 복합 화력으로 매출액 3.3조 원 달성한 것과 8,400억 규모 사우디 해수담수화 사업의 전망의 좋다는 긍정적인 뉴스는 주가 상승의 모멘텀을 이루고 있습니다.

하지만 경영실적은 좋아지고 있으나 아직 회복권은 아니고, 실적의 유동이 크기 때문에 상승을 확신해서는 안됩니다. 내재가치 분석에서도 조금 낮은 주가가 산출되었기 때문에 투자자분들의 현명한 판단이 요구되는 시점입니다. 이상으로 두산에너빌리티 주가전망 실적 분석을 마치겠습니다.

이 포스팅은 개인적인 의견일 뿐 투자에 참고만 해 주시기 바랍니다.

두산에너빌리티 알짜 뉴스 모아보기!

두산에너빌리티 2분기 영업익 3283억… 전년比 45.9% 증가

두산에너빌리티 2분기 영업익 3283억 전년比 45.9% 증가 파생상품평가손, 중단산업손상인식에 순손실은 1245억원

biz.chosun.com

[특징주] 두산에너빌리티 주가 상승 이유 있었다 - 내외경제TV

[내외경제TV] 김지연 기자=두산에너빌리티 주가가 상승세를 보이고 있는 가운데 연이어 터지는 호재가 주목을 받고 있다.12일 오전 10시 32분 기준 두산에너빌리티 주가는 전일대비 5.91% 오른 21,500

www.nbntv.co.kr

두산에너빌리티, 8400억 규모 사우디 해수담수화플랜트 공사 계약

[서울=뉴시스] 옥승욱 기자 = 두산에너빌리티가 사우디아라비아에서 8400억 원 규모의 해수담수화플랜트를 건설한다

www.newsis.com

다른 발행 글 주가전망 보기!

에코프로비엠 주가 전망, 2분기 실적분석

에코프로 비엠 주가 전망, 2분기 실적 분석 안녕하세요? 최근 1:3 무상증자로 497,000원이던 주가가 6월 27일 시초가 124,700원으로 조정되어 출발하였습니다. 그 이후 156,600원 ~ 106,900원 사이를 오

blankupda.tistory.com

애플 주가 전망, 22년 3분기 실적분석

두 달 전 애플 주가가 130$ 까지 꺾이면서 투자자들의 고민이 깊어졌지만, 다시 165$를 회복하며 무섭게 전고점을 추격하고 있습니다. 22년 7월 28일 최근에는 올해 3분기 실적 발표를 했는데요,

blankupda.tistory.com

휴림로봇 주가 전망

오늘은 최근 핫이슈인 무인로봇계의 선두주자 휴림 로봇 기업에 대해 알아보는 시간을 가져보겠습니다. 삼성전자에서 최근 무인 공장 신설을 하겠다고 나섰는데요? 그 중심에 휴림 로봇이 함

blankupda.tistory.com

현대로템 주가 전망

최근 19조 원어치의 K2 전차 수주에 성공하고, 그에 이어 이집트에도 전동차 대량 수주에 성공한 현대로템의 주가 전망, 배당금, 기업 분석을 해보겠습니다. 주가 전망에 관심 있으신 분들에게

blankupda.tistory.com

삼성SDI 주가 전망 배당금 기업 분석

삼성 전자하면 에어컨, 냉장고, TV 등의 전자제품과 메모리가 떠오르고, 네이버 하면 검색엔진, 현대자동차 하면 제네시스 소나타 등의 자동차가 쉽게 떠오릅니다. 그런 의미로 볼 때, 삼성 SDI

blankupda.tistory.com

'통합게시판' 카테고리의 다른 글

| 한화솔루션 주가 전망 실적분석 (0) | 2022.08.18 |

|---|---|

| 카카오 주가 전망 (1) | 2022.08.14 |

| 금양 주가 전망 및 실적분석 (0) | 2022.08.11 |

| 에코프로비엠 주가 전망, 2분기 실적분석 (0) | 2022.08.10 |

| 애플 주가 전망, 22년 3분기 실적분석 (0) | 2022.08.05 |

댓글